Solicitações negadas

61%

micro e pequenas empresas · Sebrae-RJ

Em uma única aula, um ex-gerente de banco te mostra, por dentro, como funciona a linha de crédito que sua empresa pode acessar agora, com até 24 meses para começar a pagar e prazos ampliados pelo novo programa do governo. Sem promessa milagrosa: o caminho real para o banco aprovar o seu pedido.

Quero entender como o banco decide

O dinheiro existe. Os programas existem. O que falta para a maior parte das PMEs é entender como o banco lê o pedido.

"O dinheiro existe. O que falta é tradução para a linguagem do banco."

Você sai sabendo exatamente o que o banco vai olhar antes de abrir a sua proposta, e o que ajustar antes de pedir.

A maioria dos vídeos sobre Pronampe e Procred ensinam o que está no site do banco. Esta aula mostra o que acontece depois que você aperta "solicitar".

Quem ensina passou 15 anos em Itaú Unibanco e Sicoob Credicom, com carteira Middle Market acima de R$ 150 milhões. Você vai ver o pedido de crédito do lado de quem aprova.

Inclui as novas condições anunciadas em 04/05/2026: prazo até 96 meses, carência até 24 meses, limite ampliado.

Sem promessa de crédito fácil, sem fórmula mágica. Conteúdo direto para empresas com faturamento de verdade.

Você sai da aula sabendo o que ajustar no cadastro da empresa antes de qualquer banco abrir a sua proposta.

Passei 15 anos dentro dos maiores bancos do Brasil, Sicoob Credicom e Itaú Unibanco. Gerenciei carteiras Middle Market com volume superior a R$ 150 milhões e atuei ativamente em comitês de crédito, apresentando análises completas do quadro societário, cenário econômico-financeiro e defendendo operações junto aos decisores.

Hoje uso esse conhecimento a favor do empresário. Sei exatamente o que o analista precisa ver para dizer sim, quais indicadores pesam mais na decisão e como estruturar uma operação antes de qualquer conversa com o banco.

Não é teoria de internet. É o critério que o banco usa pra decidir, explicado por quem aplicava esse critério. Você vai ver a sua proposta com os olhos de quem ia aprovar ou negar ela.

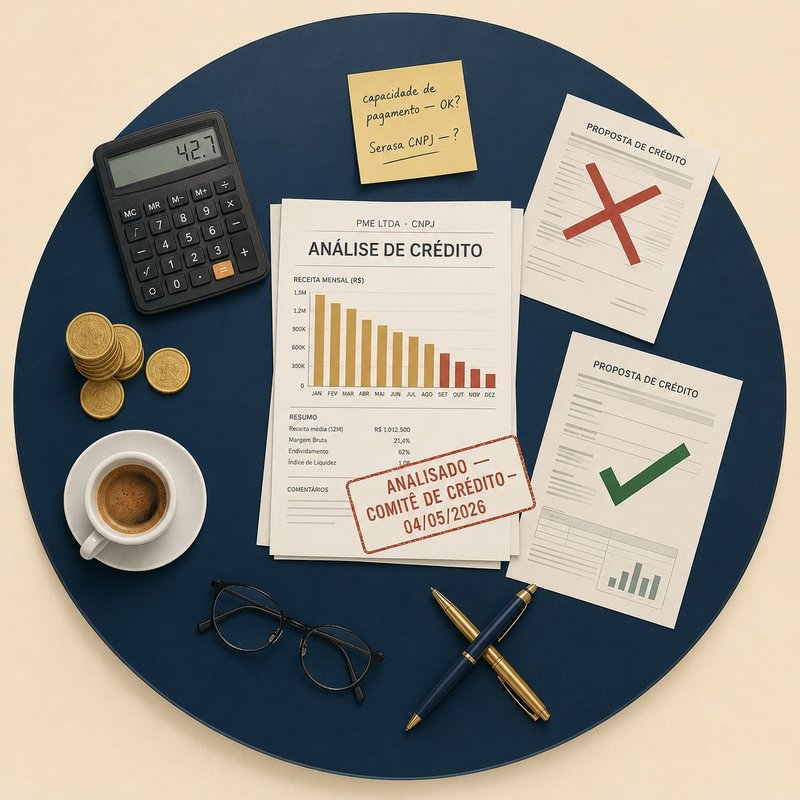

Antes de você apertar "solicitar", o sistema do banco já cruzou faturamento via Receita, conferiu CND, leu Serasa do CNPJ e dos sócios, calculou seu rating interno e mediu o relacionamento com o banco.

Quando o gerente abre a proposta, ele já está olhando para uma nota. Você está negociando com um modelo de risco, não com uma pessoa.

"A maior parte dos pedidos é negada antes mesmo de chegar à mesa."

Conteúdo organizado em blocos diretos. Sem enrolação, sem capítulos longos para encher tempo.

Os 6 pontos que travam a aprovação antes mesmo da proposta ser analisada por um humano.

Capacidade de pagamento, relacionamento bancário, garantias e histórico cadastral. Como cada um pesa.

Para quem é, condições atualizadas pelo Desenrola 2.0, taxas, prazos, limite por faturamento e como aprovar.

O programa Acredita para MEI e ME. Diferenças em relação ao Pronampe e quando faz sentido escolher um ou outro.

Comparativo Antes vs Agora em ambas as linhas: carência, prazo, limite, tolerância à inadimplência.

Checklist do que arrumar na sua empresa antes de pedir qualquer linha. Registrato, certidões, Serasa, faturamento.

Uma hora comigo lendo o seu caso sai R$497.

A aula coloca o mesmo mapa de leitura do banco na sua mão pra aplicar sozinho:

Entrou na aula e sentiu que não era pra sua empresa? Dentro de 7 dias você pede o reembolso pelo mesmo canal da compra. Prefiro devolver os R$57 a deixar alguém insatisfeito com o meu nome.

A aula é direta e objetiva, sem enrolação. Você consegue assistir tranquilamente em um intervalo de almoço.

O acesso é liberado imediatamente após a confirmação do pagamento. Você recebe um e-mail com o login da plataforma.

Acesso por tempo indeterminado. Você pode rever a aula sempre que precisar revisar uma linha ou condição específica.

Sim. Carência foi de 12 para 24 meses, prazo de 72 para 96 meses, e o limite do Pronampe dobrou (R$ 250 mil para R$ 500 mil). Tudo está incluído na aula.

Se você tem CNPJ ativo, faturamento declarado e quer entender Pronampe ou Procred 360 antes de pedir, sim. Se você é MEI com faturamento até R$ 360 mil, foque no Procred. Se a empresa fatura até R$ 4,8 mi/ano, foque no Pronampe.

A aula é assíncrona. Para análise individual da sua empresa, existe a opção de uma sessão de consultoria de 1 hora separada.

Você sai sabendo exatamente o que o banco vai olhar antes de abrir a sua proposta, e o que ajustar antes de pedir.

Quero acessar agora